Quando apri la P.IVA in Italia, ricevi un sacco di informazioni tecniche.

Ti parlano di regimi fiscali, di codici ATECO, di fatturazione elettronica, di scadenze da rispettare.

Ma c’è una cosa che nessuno ti spiega mai davvero: come gestire il denaro che guadagni.

E questo è un problema serio, soprattutto nel nostro Paese dove l’educazione finanziaria non è esattamente un nostro cavallo di battaglia.

Per me, questa mancanza si è intrecciata con qualcosa di ancora più profondo: il mio rapporto personale con il denaro.

Una famiglia con disponibilità, ma senza gestione

Sono nato in una famiglia che aveva una buona disponibilità economica, ma poca capacità di gestirla.

I miei genitori mi hanno cresciuto facendomi pensare che il denaro fosse una risorsa scarsa.

Quando da adolescente chiedevo la paghetta o soldi per la scuola, gite o cose simili, la risposta era sempre la stessa: “non ci sono soldi”.

Non importava se fosse vero o no. Era il messaggio che arrivava.

E quel messaggio si è radicato dentro di me: il denaro è qualcosa di cui avere paura, qualcosa che manca sempre.

Per questo ho iniziato a lavorare a 16 anni: per non dover più chiedere soldi ai miei.

Volevo essere autonomo. Volevo non dipendere più da nessuno.

Ma c’era un problema: anche guadagnando i miei soldi, finivo sempre nella stessa situazione.

Quello che guadagnavo lo spendevo, e mi ritrovavo ad attendere la “paghetta” successiva.

Il ciclo si ripeteva, identico.

Dalle assicurazioni alla P.IVA: il problema resta

Dopo le superiori, dove avevo studiato ragioneria (una delle mie materie preferite), ho iniziato a lavorare “seriamente” nell’agenzia di assicurazioni di famiglia mentre frequentavo l’università.

Guadagnavo bene. Avevo uno stipendio fisso.

Eppure, la situazione era sempre la stessa: conto che si azzera, attesa del prossimo stipendio, nessuna crescita reale.

È lì che ho capito che qualcosa non andava.

Non era un problema di quanto guadagnavo. Era un problema di come gestivo ciò che guadagnavo.

Ho iniziato ad approfondire il tema e mi sono imbattuto nei libri sulla libertà finanziaria.

E lì ho capito una cosa fondamentale: non volevo solo guadagnare e mantenere qualcosa. Volevo essere libero.

Questo mi ha portato a studiare tanto, a testare ancora di più, fino a innamorarmi del marketing e dell’imprenditoria digitale.

Dopo un po’, ho fatto una scelta: ho aperto partita IVA, iniziato a fare consulenze e mi sono licenziato dall’agenzia di famiglia.

Ero convinto che cambiando lavoro, sarebbe cambiato tutto.

Ma il problema continuava a ripresentarsi.

La “finta” partita IVA

Dopo 3 anni, ero in quella situazione che oggi chiamo “finta” partita IVA.

Avevo avviato la mia attività di consulenza, ma avevo un solo cliente da cui dipendeva il 100% del mio fatturato.

Guadagnavo più di prima, e riuscivo pure a mettere da parte qualcosa.

Ma quasi tutto lo investivo in continua formazione per migliorare e continuare a performare al meglio, oppure per sembrare di successo: esperienze, vestiti, apparenze.

Anche se ero laureato in economia e avevo letto decine di libri sulla libertà finanziaria, non mi ero reso conto di trovarmi ancora in quella che si definisce “la corsa del topo”.

Quella situazione in cui guadagni anche bene, ma continui a spendere per sostenere il tuo stile di vita, e ogni volta attendi i pagamenti successivi.

Finché poi è successo.

Il mio cliente ha avuto dei problemi con alcuni suoi clienti, e io di conseguenza.

Ingressi dimezzati da un mese all’altro. Fatture da qualche migliaio di euro in sospeso fino a data da destinarsi.

Ho visto nero, nel vero senso della parola.

Ma come mi insegna la pratica buddhista, nei momenti di difficoltà abbiamo sostanzialmente due possibilità: disperarsi oppure trasformare una difficoltà in missione.

E disperarsi non è una strategia.

Ho scelto la seconda strada e mi sono ripromesso che non mi sarei più trovato in una situazione simile, ma non solo.

Avrei risolto il mio problema per poi aiutare chi si trovava nella stessa situazione — o evitare che altri facessero i miei stessi errori.

Il metodo che ho costruito

Da quel momento, ho ripreso il controllo delle mie finanze.

Non con un colpo di bacchetta magica, ma costruendo un sistema nato da varie fonti che ho studiato, testato personalmente, e tenendo solo quello che per me funzionava davvero.

Il punto di partenza è stato semplice ma doloroso: guardare i numeri per quello che erano, senza raccontarmi storie.

Ecco i passaggi che ho seguito.

1. Guardare quanto mi costa vivere la mia vita, così com’è

Prima di tutto, ho fatto una cosa che nessuno fa veramente: ho calcolato quanto mi costava il mio stile di vita attuale.

Non “più o meno”. Non “circa”.

Ho preso carta e penna (e poi un foglio Excel) e ho scritto tutto: Affitto, Utenze, Spesa, Trasporti, Abbonamenti, Ristoranti, Palestra, Formazione, Svago, Vacanze.

Ogni singola voce.

E poi mi sono chiesto: di queste spese, quali sono davvero importanti per me? Quali invece sto sostenendo solo per sembrare “di successo”?

La scoperta è stata illuminante: il mio stile di vita reale — quello che per me aveva davvero significato — costava molto meno di quello che stavo vivendo.

E per fortuna.

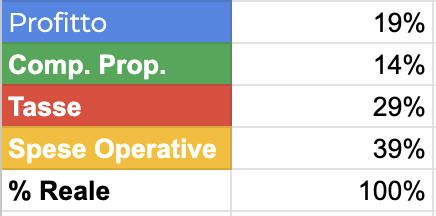

2. Calcolare le percentuali che rispecchiano la mia realtà

Una volta capito quanto mi costava vivere, ho iniziato a ragionare in percentuali.

Non volevo più pensare “ho X euro sul conto, posso permettermelo?”.

Volevo sapere: di ogni euro che entra, quanto va dove?

Ho calcolato le percentuali sulla base della mia situazione reale:

- Quanto serviva per le tasse?

- Quanto per le spese aziendali?

- Quanto per il mio compenso personale?

- Quanto volevo trattenere come profitto?

- Quanto volevo destinare alla libertà?

Queste percentuali erano il riflesso della mia realtà, non di un modello teorico.

E grazie a questo calcolo, ho iniziato a capire anche in che direzione volevo andare: quali percentuali mantenere, quali migliorare, dove volevo arrivare.

Perché quella differenza mi ha dato margine per respirare.

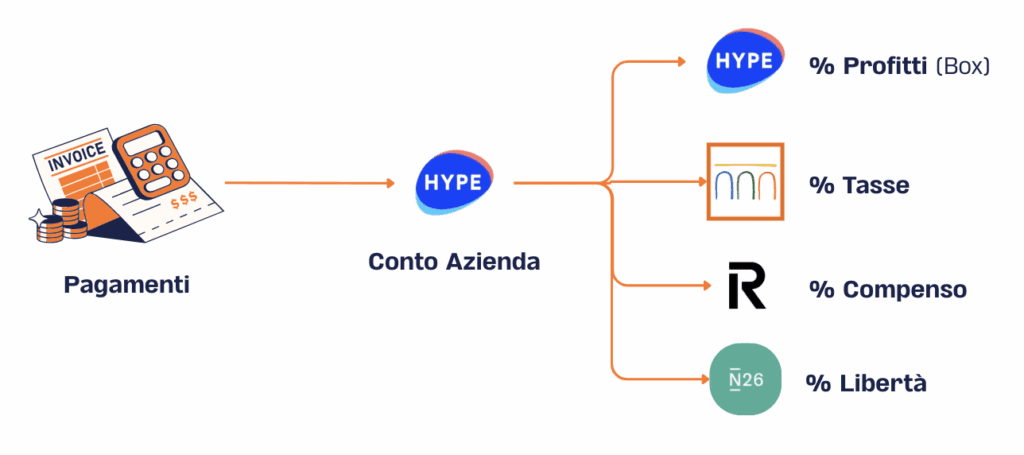

3. Separare fisicamente il denaro

Qui è successo il vero cambio di prospettiva.

Ho smesso di avere un solo conto dove entrava tutto e usciva tutto.

Ho aperto conti separati, ciascuno con una funzione precisa.

Ecco come funziona:

Conto Hub (conto azienda)

Tutti gli incassi confluiscono qui. È il punto di ingresso. Appena arriva un pagamento, viene distribuito automaticamente negli altri conti in base alle percentuali che ho stabilito.

Conto Tasse

Qui ho tutto quello che mi serve per pagare le tasse. Non tocco questo conto. Questo denaro non esiste per me fino al momento in cui devo versarlo.

Conto Azienda

Qui i soldi per pagare le spese che mi permettono di creare valore. Dato che sono un solopreneur che lavora da remoto, rientrano anche il fitto, le utenze, internet, i tool, la formazione, la salute e la spesa. Perché se “non mangio”, non posso far funzionare la baracca.

Conto Compenso

Qui ci sono tutti i soldi con cui pago il mio stile di vita: ristoranti, svago, vacanze, etc.

Conto Profitti

Denaro che mantengo separato e non tocco per un certo periodo. Poi lo trasformo in investimenti.

Conto Libertà

Soldi che posso utilizzare senza sensi di colpa, per comprarmi cose per cui a volte mi ripeto ancora “posso permettermelo?”, oppure per fare regali o donazioni.

Questo sistema ha cambiato tutto.

Non mi chiedo più “posso permettermelo?”.

Mi chiedo: “A quale conto devo attribuire questa uscita? Su quale conto invio questo denaro?”

È un cambio di identità: da consumatore a gestore.

4. Riprendere il controllo

Una volta separati i conti, ho costruito delle abitudini per mantenere il sistema vivo e funzionante.

Registro entrate e uscite

Utilizzo un’app per registrare tutte le mie entrate e uscite, sia se pago in contanti sia con carta. La controllo a fine mese. Piccola abitudine, grande risultato.

Controllo i margini

Mese per mese, faccio un controllo di quanto è entrato e quanto è rimasto, così da avere la certezza di essere in linea con i miei obiettivi e conoscere la situazione reale dei miei conti.

Pianifico obiettivi di fatturato

Controllo mensilmente i miei obiettivi di fatturato che ho stabilito in base alla percentuale di tasse e profitti. Non parto più dal “voglio fatturare X”, ma da “voglio trattenere Y di profitto, quindi devo fatturare Z”.

Fondo di sicurezza

Questo è stato il vero punto di svolta per la mia serenità mentale.

Ho deciso di costruirmi un fondo che mi mettesse al riparo e mi desse 24 mesi di tempo, anche senza lavorare più un giorno, per poter mantenere il mio stile di vita attuale.

Non era solo una questione di soldi: era una questione di libertà mentale.

Volevo dormire tranquillo. Volevo poter prendere decisioni lucide, senza l’ansia del “devo fatturare subito” o del “quando arriva il pagamento?”.

Il fondo di sicurezza mi ha dato esattamente questo: spazio mentale. La capacità di decidere, non di reagire.

Mi auguro di non doverlo mai usare, ma sapere che c’è mi ha permesso di fare sogni più tranquilli.

E una volta raggiunto quell’obiettivo, ho continuato a investire per creare delle rendite indipendenti dal mio tempo.

Cosa è cambiato (concretamente)

Oggi, quando guardo indietro, vedo una trasformazione che non è solo nei numeri — anche se i numeri parlano chiaro.

Ho un margine operativo del 44%.

Ho un fondo di sicurezza che copre 21 mesi di vita.

Destino circa il 5% in donazioni a progetti e realtà che sento vicine.

Ma quello che è cambiato davvero non è il conto in banca.

È il mio rapporto con il denaro.

Non ho più ansia quando penso ai soldi. Non vivo più aspettando il prossimo pagamento. Non mi sveglio più con il pensiero “ce la farò questo mese?”.

Ho costruito un sistema che lavora con me, non contro di me.

E ogni decisione che prendo — da quanto investire in formazione a quale cliente accettare, da come organizzare il mio tempo a quali progetti sviluppare — parte da una base solida: so dove sono i miei soldi e perché ci sono.

Questo mi ha dato una libertà che non è solo economica.

È mentale. È strategica. È la possibilità di costruire il futuro che voglio, non quello che mi trovo costretto a vivere.

Da dove puoi iniziare

Se ti riconosci in qualche passaggio della mia storia, c’è una cosa che puoi fare oggi stesso.

Calcola quanto ti costa il tuo stile di vita.

Non “più o meno”. Non “circa”.

Prendi un foglio, apri un file, usa quello che vuoi, e scrivi tutte le tue spese mensili: fisse, variabili, necessarie, superflue.

Questo è il numero da cui devi partire.

Perché senza quel numero, stai navigando a vista. E quando navighi a vista, prima o poi finisci contro gli scogli.

Se vuoi farlo in modo semplice, puoi usare il Calcolatore Lifestyle Congruence che ho creato. Ti guida nel trovare il tuo numero, e una volta fatto, puoi iniziare a costruire il tuo sistema: percentuali, conti separati, obiettivi reali.

E soprattutto, puoi smettere di confondere fatturato con guadagno.

Sei ancora in tempo

Ci sono tante cose che nessuno ti dice quando apri la P.IVA, e una tra queste è che guadagnare non basta.

Devi anche saper gestire quello che guadagni.

Ma grazie a queste sfide del sistema in cui abbiamo deciso di operare o della famiglia in cui siamo cresciuti, possiamo diventare persone e professionisti migliori.

Per questo, secondo me, meritano un sincero ringraziamento.

Per quanto riguarda te invece, se oggi non stai controllando i tuoi soldi, se ancora confondi fatturato con guadagno, se vivi aspettando il prossimo pagamento… non disperare.

Sei ancora in tempo.

E puoi trasformare il tuo futuro partendo da oggi, da un numero, da una scelta consapevole.

Perché la libertà non arriva quando guadagni di più.

Arriva quando impari a trattenere valore.

PS — Se stai pensando di mettere ordine nelle tue finanze, inizia con una sola domanda: “So davvero quanto mi costa il mio stile di vita?”

Se la risposta è no, sai cosa fare.

Se la risposta è sì e vuoi capire come trasformare quella consapevolezza in un sistema che ti dia libertà e serenità, ti offro una call gratuita e ne parliamo insieme.